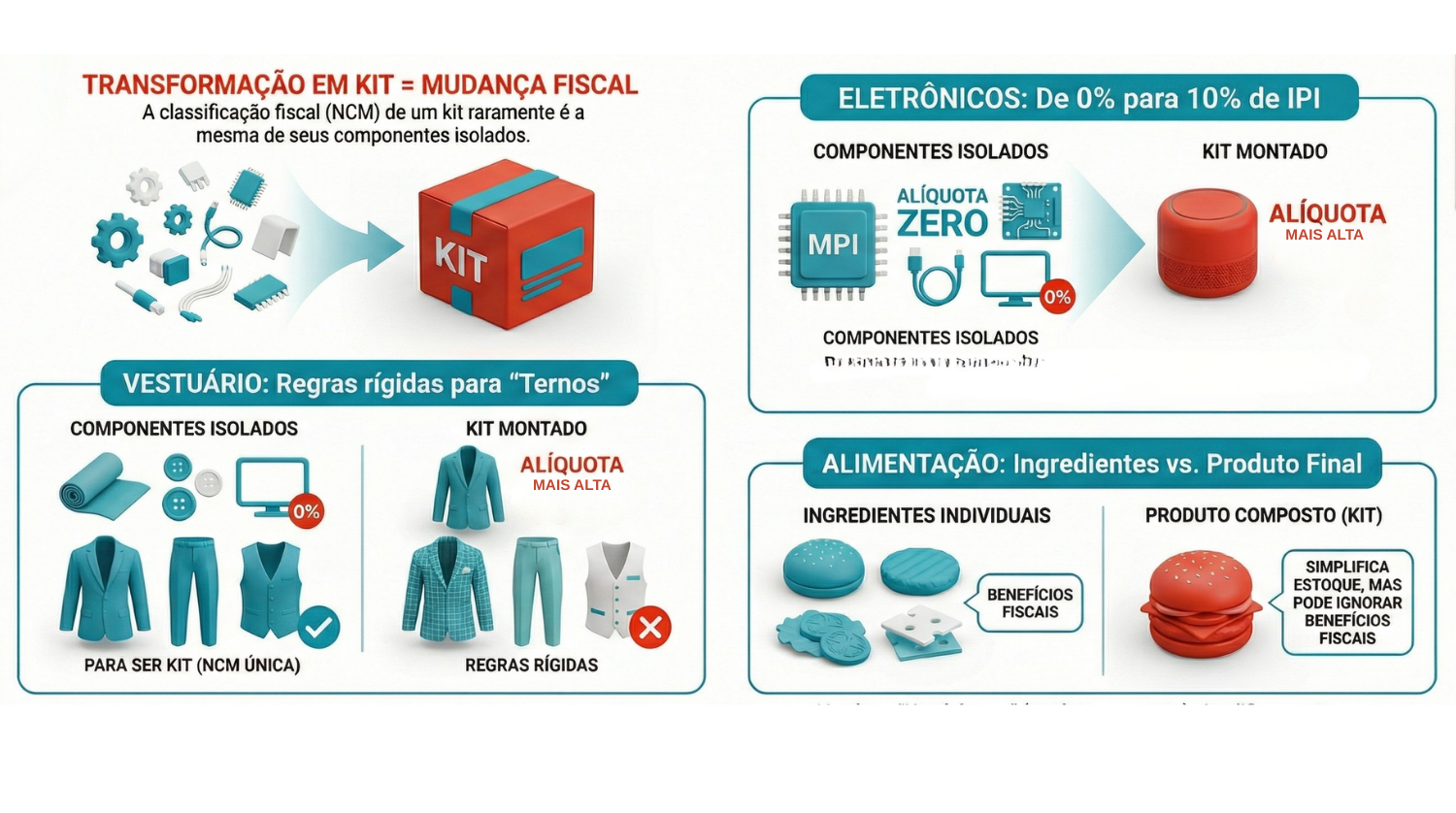

O imposto de kits e a customização de produtos representam um ponto crítico na estratégia fiscal das empresas: a tributação de produtos vendidos em kits ou customizados frequentemente diverge daquela aplicada aos itens individuais. A interpretação equivocada também pode resultar em autuações e recolhimentos a maior.

A reclassificação da Nomenclatura Comum do Mercosul (NCM) de um kit montado, por exemplo, de componentes eletrônicos para um aparelho acabado, pode mudar a alíquota de IPI de 0% para 10% em determinados produtos, conforme o Decreto nº 11.158/2022. Quando a mercadoria final se configura como um novo produto, pode gerar recolhimento a menor e consequente passivo fiscal.

A classificação incorreta da NCM não apenas expõe a empresa a multas, mas também afeta diretamente sua margem de lucro e planejamento financeiro. Ao aplicar uma alíquota menor do que a devida, a organização acumula um passivo fiscal que, ao ser descoberto em uma auditoria, resulta em juros e multas.

Por outro lado, a atribuição de uma NCM com alíquota superior à correta leva a recolhimentos a maior, um desperdício de capital de giro que poderia ser investido em outras áreas. Para evitar esses cenários, é crucial que as empresas realizem uma análise minuciosa de cada imposto de kit e produto customizado, garantindo que a NCM reflita a natureza e a finalidade do produto final, e não apenas de seus componentes individuais.

Customização de produtos e imposto de kits

A Receita Federal do Brasil (RFB) frequentemente equipara a montagem de kits à industrialização, conforme o Art. 4º do Decreto nº 7.212/2010, especialmente se houver alteração da finalidade, apresentação ou aperfeiçoamento dos produtos.

Um exemplo concreto é a embalagem de múltiplos itens em um conjunto único para venda, que pode ser interpretada como acondicionamento ou recondicionamento, caracterizando industrialização e ensejando a incidência do IPI. A correta identificação da operação evita a omissão de receita e a aplicação de multas que podem variar de 75% a 225% sobre o valor do imposto não recolhido, conforme o Art. 44 da Lei nº 9.430/1996.

Para a RFB, a industrialização pode ser caracterizada em diversas modalidades, como:

- Transformação (que modifica a natureza, finalidade ou o aperfeiçoamento do produto);

- Beneficiamento (que melhora a utilidade do produto), montagem (união de produtos, peças ou partes, resultando em um novo produto);

- Acondicionamento ou recondicionamento (que altera a apresentação do produto pela colocação ou substituição de embalagem).

A customização que agrega valor ou altera a essência do item original, mesmo que superficialmente, tende a ser vista como um processo industrial.

PIS/COFINS sobre kits: como funciona?

A apuração de PIS e COFINS sobre kits e produtos customizados exige uma análise da base de cálculo e da possibilidade de creditamento. Empresas no regime não cumulativo podem aproveitar créditos sobre insumos, mas a correta segregação e identificação dos custos de montagem do kit são cruciais.

A jurisprudência administrativa tem reforçado que insumos essenciais e relevantes para a produção, mesmo que não incorporados fisicamente ao produto final, geram crédito. A complexidade reside em definir o que são insumos “essenciais” ou “relevantes” para a montagem de um kit ou para a customização de um produto, especialmente quando se trata de itens que não são fisicamente incorporados, mas são indispensáveis ao processo produtivo.

Isso inclui, por exemplo, custos com embalagens secundárias, materiais de suporte utilizados na linha de montagem, energia elétrica empregada no processo e até mesmo serviços diretamente relacionados à industrialização.

Exposição a riscos fiscais na comercialização de kits

A comercialização de kits eleva a complexidade do compliance fiscal, principalmente na entrega das obrigações acessórias como SPED Fiscal e EFD-Contribuições. Qualquer divergência entre a NCM declarada, a descrição do produto e a efetiva movimentação em estoque pode gerar inconsistências nos arquivos digitais e autuações. A automação do saneamento de cadastro e a validação de dados mestre de produtos são essenciais para reduzir a exposição a multas e garantir a segurança jurídica.

As inconsistências detectadas pela fiscalização eletrônica da RFB frequentemente se originam de erros no cadastro de produtos, onde a NCM, a descrição ou o CEST (Código Especificador da Substituição Tributária) não correspondem à realidade da operação de venda do kit. Outros pontos críticos incluem divergências entre o estoque físico e o escriturado, a inconsistência entre as notas fiscais de entrada e saída, e a omissão de informações relevantes nas declarações digitais. Um robusto compliance digital, por meio de sistemas integrados, não apenas automatiza a validação cruzada de dados, mas também permite a identificação proativa de potenciais erros antes que sejam enviados aos órgãos fiscais, transformando o controle fiscal em uma ferramenta estratégica de gestão de riscos e otimização de processos.

Recuperação de créditos extemporâneos de imposto de kits

Muitas empresas não realizam o aproveitamento integral de créditos fiscais decorrentes da aquisição de insumos para a montagem de kits ou customização. A tecnologia permite revisitar bases de dados fiscais dos últimos 5 anos, identificando créditos de IPI, PIS/COFINS e ICMS que não foram apropriados.

A recuperação de créditos extemporâneos é uma oportunidade valiosa, muitas vezes subexplorada, especialmente para empresas que lidam com a complexidade dos kits. Insumos como embalagens especiais, rótulos personalizados, adesivos, brindes inclusos nos kits, e até mesmo serviços de terceiros de montagem ou acondicionamento, podem gerar créditos não aproveitados.

Tributação de unidade de saída vs. Insumos

A forma como um produto é discriminado no documento fiscal — se como um item único composto ou como uma lista de insumos — altera drasticamente a carga tributária e a operação logística. No setor de alimentação, por exemplo, vender um “Hambúrguer Gourmet” (produto final) é tributariamente diferente de listar “2 pães, 1 carne, 1 muçarela e 1 alface” na nota. No primeiro caso, a empresa declara uma transformação/preparo, utilizando uma NCM específica para produtos compostos. No segundo, a operação é configurada como revenda de mercadorias fragmentadas, onde cada item mantém sua classificação original.

A tributação por item individualizado pode parecer vantajosa à primeira vista, pois permite aproveitar benefícios específicos, como a alíquota zero de PIS/COFINS ou a isenção de ICMS em hortifrúti (alface) e produtos com Substituição Tributária (ICMS-ST) já recolhida na carne. Entretanto, essa prática aumenta exponencialmente a complexidade do SPED e pode ser questionada pelo fisco se a margem de valor agregado não estiver clara, configurando potencial omissão de receita sobre o serviço de preparo.

Ainda, a venda como produto final (“Hambúrguer”) simplifica a emissão e o controle de estoque via ficha técnica, mas pode “esconder” benefícios fiscais dos insumos individuais, resultando em um recolhimento maior se a alíquota do produto composto for superior à média ponderada dos seus componentes.

Imposto de kits: do vestuário aos eletrônicos

A complexidade na formação de kits reside no fato de que a legislação tributária brasileira possui critérios específicos para cada segmento. O que define se um conjunto de itens vira um “novo produto” ou permanece como “itens individuais” varia conforme as Regras Gerais de Interpretação (RGI) da TIPI.

No vestuário, a regra é extremamente rígida para evitar fraudes. Para que um conjunto seja classificado como “Terno” (NCM única), não basta colocar um paletó e uma calça no mesmo cabide. Conforme as Notas Explicativas do Sistema Harmonizado (NESH), os itens devem:

- Ser confeccionados com o mesmo tecido (mesma estrutura, cor e composição);

- Ter tamanhos correspondentes ou compatíveis;

- Possuir o mesmo estilo.

Se uma loja monta um kit promocional com um paletó de lã e uma calça de sarja, ela não pode utilizar a NCM de “Terno”. Ela deve emitir a nota fiscal discriminando cada item individualmente. O erro nessa classificação pode levar à descaracterização do kit em uma auditoria, resultando em multas por descrição incorreta.

Já no setor de tecnologia, a montagem de um kit pode representar uma elevação de carga tributária. Imagine uma empresa que importa componentes isolados (resistores, placas, carcaças) com alíquota de IPI de 0%. Se ela decide montar esses componentes em uma única caixa e vendê-los como um “Kit de Automação Residencial” pronto para uso:

- Nova Industrialização: A Receita Federal entende que houve uma “montagem”, caracterizando industrialização (Art. 4º do RIPI).

- Salto de Alíquota: A NCM deixa de ser a dos componentes (0%) e passa a ser a do aparelho acabado.

Para entender como estas mudanças impactam especificamente o seu CNPJ, entre em contato com um de nossos especialistas em: https://drfiscal.com.br/contato/

Jornalista e produtora de conteúdo da Dr. Fiscal. Bacharel em Jornalismo pela PUCRS. Copywriter e entusiasta em assuntos ligados ao empreendedorismo e ao mundo tributário.